Budget et apport pour un premier achat immobilier à Bamako : combien épargner avant de se lancer

Beaucoup de primo-accédants à Bamako commencent leur recherche par les annonces, avant même de savoir combien ils peuvent réellement mettre sur la table. C’est l’inverse qu’il faut faire : chiffrer d’abord son apport et son budget annexe, chercher ensuite. Voici comment construire ce budget étape par étape, sans se laisser surprendre par les frais qui s’ajoutent au prix affiché du bien.

Combien d’apport faut-il vraiment ?

Il n’existe pas de règle unique, mais un apport solide rassure toujours le vendeur et facilite la négociation. Plus votre apport est élevé, moins vous dépendez d’un financement extérieur et plus vous êtes en position de force pour discuter le prix. À l’inverse, un dossier avec un apport faible peut faire perdre un bien à un acheteur mieux préparé.

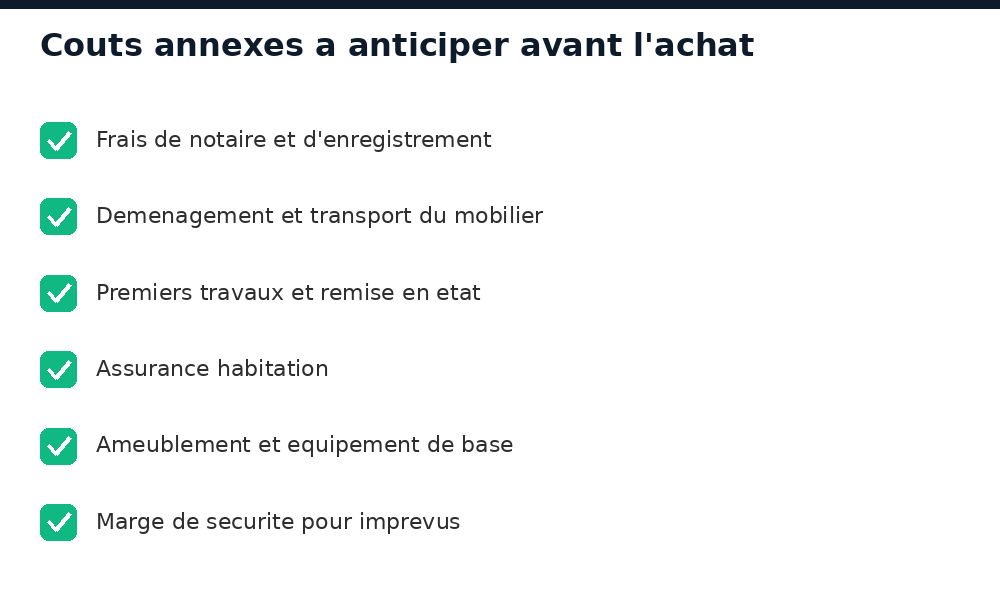

Le budget annexe qu’on oublie trop souvent

Le prix affiché d’un bien n’est jamais le montant total à réunir. Il faut y ajouter plusieurs postes, souvent sous-estimés par les primo-accédants :

- Frais de notaire et droits de mutation, calculés sur le prix du bien.

- Inscription et conservation foncière, pour sécuriser le transfert de titre.

- Frais d’agence si vous passez par un intermédiaire pour la recherche.

- Déménagement et premiers aménagements une fois les clés en main.

- Une marge de sécurité pour les imprévus de dernière minute.

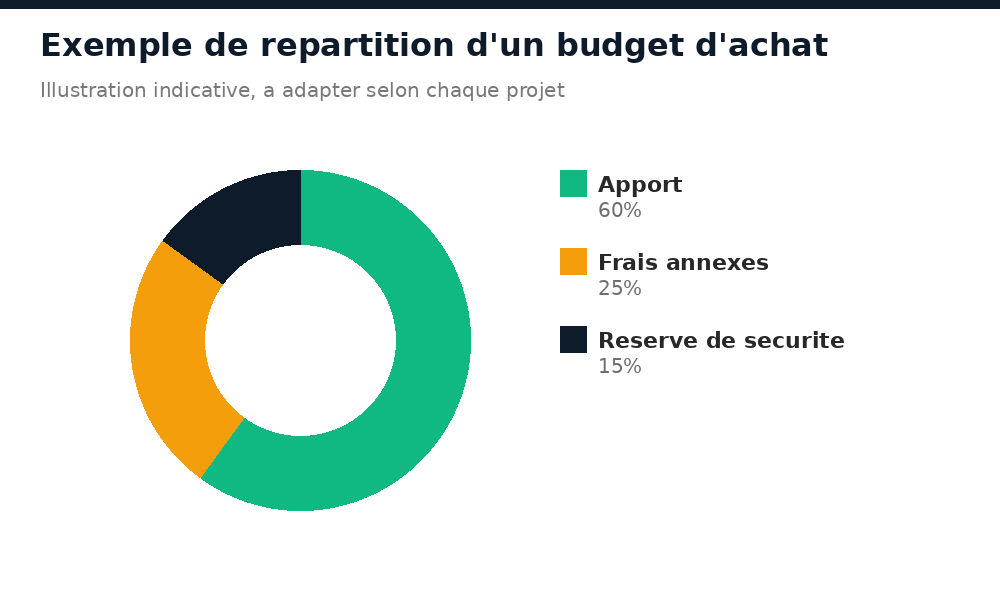

Une répartition indicative permet de visualiser l’ordre de grandeur de chaque poste dans un budget d’achat type :

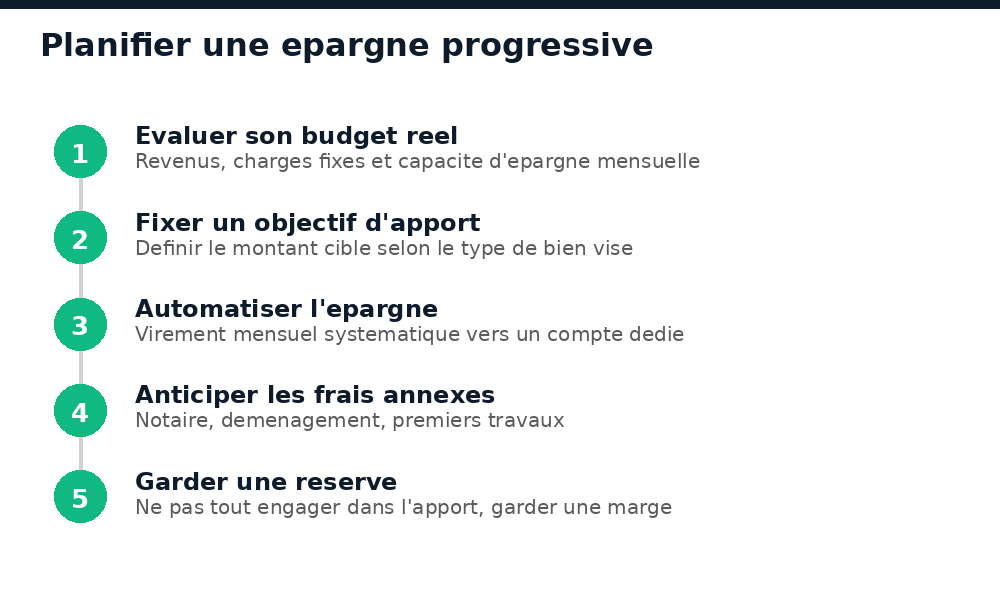

Se constituer un plan d’épargne progressif

Constituer un apport ne se fait pas du jour au lendemain. La méthode la plus fiable reste l’épargne régulière et automatisée : définir un montant mensuel fixe, le mettre de côté dès la réception du revenu plutôt qu’en fin de mois, et suivre l’évolution de son épargne sur un tableau simple. Beaucoup de familles maliennes combinent cette épargne individuelle avec une tontine ou une cagnotte familiale pour accélérer la constitution de l’apport.

Prendre le temps d’épargner ou se précipiter ?

Cette question revient chez presque tous les primo-accédants. Les deux approches ont un coût :

- Épargner plus longtemps donne un apport plus solide, moins de pression et le temps de bien choisir son quartier.

- Mais les prix de l’immobilier à Bamako continuent souvent de monter, et un bon bien au bon prix peut partir vite.

La bonne pratique consiste à fixer un objectif d’apport réaliste et une échéance, plutôt que d’attendre indéfiniment un moment « parfait » qui ne vient jamais.

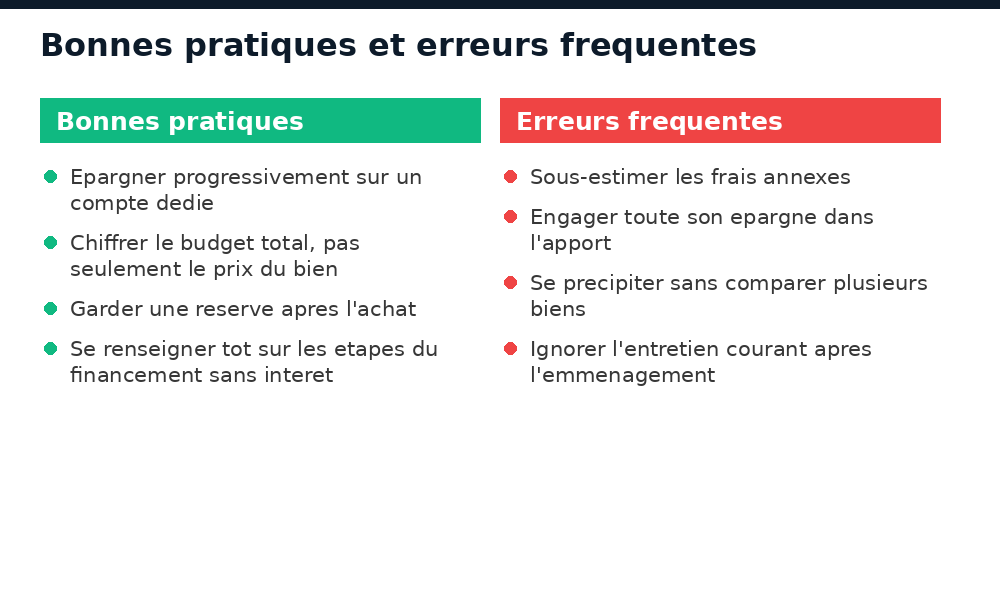

Les erreurs fréquentes des primo-accédants

- Ne budgétiser que le prix du bien, sans provisionner les frais annexes.

- Épuiser toute son épargne dans l’achat, sans garder de réserve pour les premiers imprévus.

- Se précipiter sur un premier coup de cœur sans avoir comparé plusieurs biens et quartiers.

- Ignorer les délais de constitution du dossier et de finalisation de la transaction dans son planning d’épargne.

Questions fréquentes

Faut-il attendre d’avoir tout l’apport avant de commencer à chercher ?

Non. Il est utile de commencer à visiter et à se renseigner sur les prix pendant la phase d’épargne, pour affiner son budget réel et ajuster son objectif d’apport en connaissance de cause.

Combien de temps prend en moyenne la constitution d’un apport ?

Cela dépend entièrement du revenu, du montant épargné chaque mois et du prix visé. Le plus important est la régularité de l’épargne, pas sa rapidité.

La tontine est-elle une bonne solution pour accélérer son apport ?

Oui, à condition qu’elle soit organisée avec des règles claires entre participants. C’est un complément courant et efficace à l’épargne individuelle pour les primo-accédants au Mali.

Un salaire modeste permet-il quand même d’envisager un achat à Bamako ?

Oui, à condition de viser un bien adapté à son budget réel, d’épargner régulièrement et de ne pas négliger les quartiers moins centraux, souvent plus accessibles pour un premier achat.

Faut-il inclure le mobilier dans le budget d’achat initial ?

Il est prudent de prévoir une petite réserve pour les premiers aménagements, mais l’essentiel du mobilier peut généralement être acquis progressivement après l’installation.

Vaut-il mieux acheter un bien ancien ou neuf pour un premier achat ?

Les deux options ont leurs avantages : un bien ancien est souvent moins cher à l’achat mais peut demander des travaux, tandis qu’un bien neuf coûte plus cher mais limite les imprévus à court terme ; le choix dépend surtout du budget total disponible, travaux compris.

Vous préparez votre premier achat immobilier au Mali ? Parcourez les annonces sur selogeraumali.com pour affiner votre budget selon les quartiers qui vous intéressent.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}