Assurance habitation à Bamako : ce qu’elle couvre et pourquoi si peu de propriétaires en ont une

Un court-circuit dans une cuisine, une bombonne de gaz mal raccordée, une fuite qui s’infiltre depuis la terrasse du voisin : à Bamako, ces incidents touchent chaque année des dizaines de foyers, avec des factures de réparation qui dépassent parfois plusieurs mois de loyer. Malgré ce risque bien réel, l’assurance habitation reste l’un des réflexes les moins répandus chez les propriétaires maliens. Voici ce qu’elle prend en charge concrètement, et comment juger si elle vaut le coût pour votre logement.

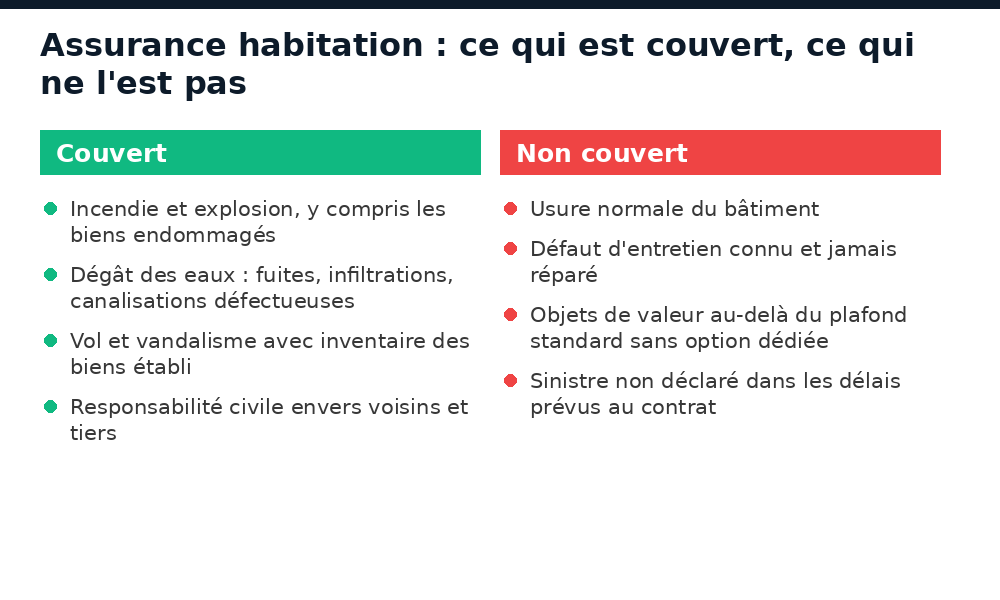

Ce qu’une assurance habitation prend en charge à Bamako

- Incendie et explosion : dégâts causés par le feu, y compris les biens détruits ou endommagés dans le sinistre.

- Dégât des eaux : fuite de canalisation, infiltration depuis un logement voisin, débordement.

- Vol et vandalisme : à condition qu’un inventaire des biens ait été constitué au préalable.

- Responsabilité civile : dommages causés à un voisin ou à un tiers depuis votre logement.

Restent en général hors du contrat de base : l’usure normale du bâtiment, un défaut d’entretien connu et jamais signalé à l’assureur, et les objets de valeur (bijoux, matériel électronique haut de gamme) au-delà d’un plafond standard, sauf option spécifique souscrite à part.

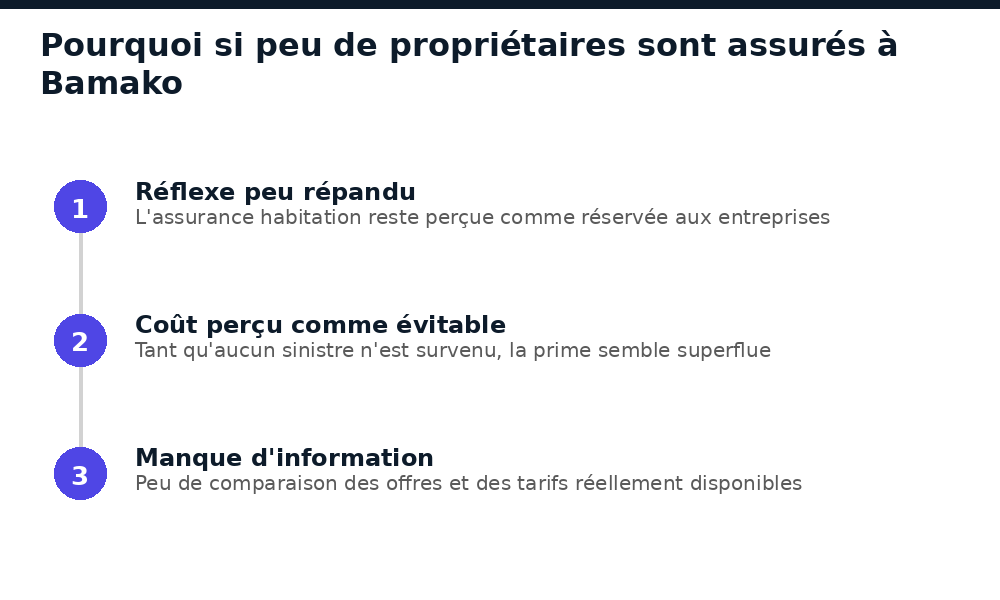

Pourquoi si peu de foyers bamakois sont couverts

Le premier frein est un manque d’information pur et simple : beaucoup de propriétaires ignorent quelles compagnies proposent une offre habitation à Bamako, et à quel tarif — ce qui les dissuade de comparer, faute de repères. Vient ensuite un coût perçu comme superflu : tant qu’aucun sinistre ne s’est produit, la prime annuelle ressemble à une dépense qu’on peut toujours repousser. Enfin, un réflexe culturel encore jeune : l’assurance reste associée aux entreprises et aux grands immeubles, pas au particulier propriétaire de sa propre maison.

Locataire, propriétaire : qui doit assurer quoi

Le propriétaire a tout intérêt à couvrir la structure du bâtiment et sa responsabilité civile — un point sensible dans les immeubles collectifs, où un sinistre chez soi peut endommager le logement du voisin du dessous. Le locataire, lui, gagne à souscrire une garantie couvrant ses propres meubles et sa responsabilité locative : en cas d’incendie ou de dégât des eaux dont il serait responsable, la facture peut sinon retomber entièrement sur lui, sans aucune protection.

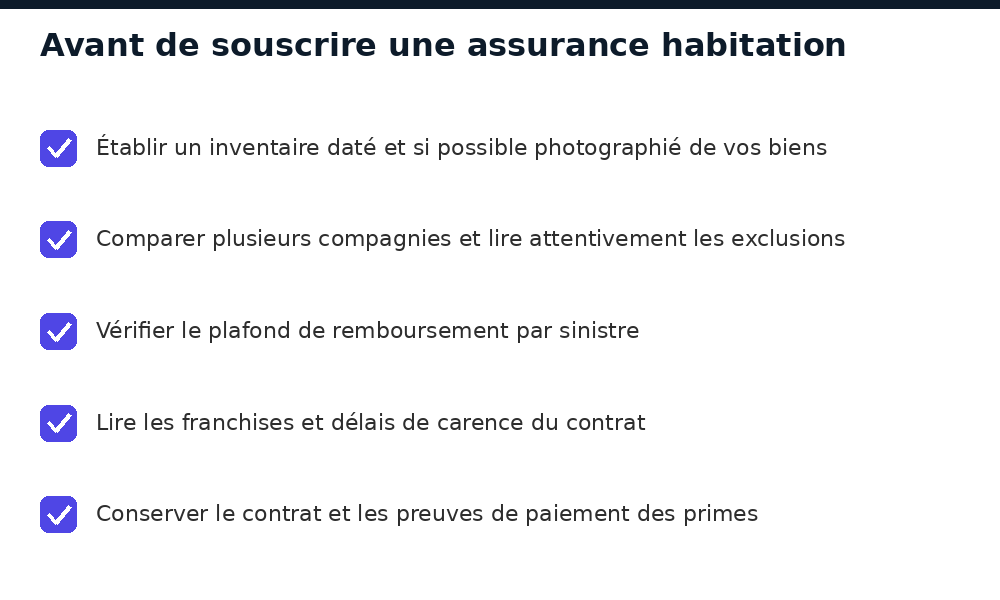

Cinq réflexes avant de signer

Avant de vous engager, prenez le temps de dresser un inventaire daté de vos biens, de comparer plusieurs compagnies plutôt que de vous arrêter à la première offre, de vérifier le plafond de remboursement par sinistre, de lire les délais de carence (la période après la souscription où certaines garanties ne s’appliquent pas encore), et de conserver précieusement votre contrat ainsi que les preuves de paiement des primes.

Questions fréquentes

Un sinistre chez un voisin peut-il engager ma responsabilité à Bamako ?

Oui : si une fuite ou un incendie prend naissance chez vous et endommage le logement voisin, votre responsabilité civile peut être engagée — c’est précisément ce que couvre cette garantie.

Que se passe-t-il si je déclare un sinistre trop tard ?

Chaque contrat fixe un délai de déclaration après le sinistre. Passé ce délai, l’assureur est en droit de refuser la prise en charge : mieux vaut contacter sa compagnie dès que possible.

Le montant de la prime dépend-il du quartier ?

Oui, en partie : la localisation, l’exposition aux risques (inondation, densité du bâti) et le niveau de sécurité du quartier entrent dans le calcul du tarif proposé par l’assureur.

Information générale : les garanties, exclusions et tarifs varient selon les compagnies ; lisez toujours les conditions générales avant de souscrire.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}