Location ou achat immobilier au Mali : que choisir en 2026 ?

Faut-il louer ou acheter au Mali ? C’est l’une des questions les plus fréquentes que se posent les ménages maliens, qu’ils s’installent à Bamako, reviennent de l’étranger ou cherchent simplement à optimiser leur budget. La réponse n’est pas universelle : elle dépend de votre situation financière, de votre horizon de vie et du quartier visé. Voici un comparatif honnête et chiffré pour vous aider à trancher.

Les avantages de la location

La location reste le choix de la majorité des ménages bamakois, et ce n’est pas un hasard. Elle présente plusieurs atouts décisifs :

- Flexibilité totale : vous pouvez changer de quartier, de ville ou de pays sans être bloqué par un bien à revendre. Un atout majeur pour les profils mobiles — fonctionnaires mutés, entrepreneurs en phase de lancement, membres de la diaspora en observation.

- Absence de frais d’acquisition : pas de frais de notaire (5 à 8 % du prix du bien), pas de taxe d’enregistrement, pas de géomètre. Votre épargne reste disponible pour d’autres projets.

- Zéro risque foncier : les litiges de titre foncier sont fréquents au Mali. En louant, vous ne portez aucun risque de propriété — c’est le bailleur qui gère les éventuels problèmes juridiques.

- Entretien à la charge du propriétaire : toiture, plomberie, électricité structurelle — ces coûts restent théoriquement à la charge du bailleur, soulageant votre budget.

Le principal inconvénient est bien connu : chaque loyer payé est de l’argent qui ne constitue pas de patrimoine. Sur 10 ou 15 ans, la somme cumulée peut représenter le prix d’un bien.

Les avantages de l’achat

Acheter un bien immobilier au Mali, c’est d’abord un acte de constitution de patrimoine. Dans un pays où le système de retraite est limité et les filets de sécurité sociaux insuffisants, posséder sa maison est souvent la meilleure assurance pour ses vieux jours.

- Capitalisation progressive : chaque remboursement d’emprunt — ou chaque versement dans le cadre d’un achat comptant — vous rapproche d’un actif qui vous appartient entièrement.

- Protection contre la hausse des loyers : les loyers à Bamako ont progressé de 30 à 50 % dans certains quartiers prisés depuis 2015. Un propriétaire est à l’abri de cette pression.

- Liberté d’aménagement : vous pouvez rénover, agrandir, sous-louer une partie — sans demander d’autorisation à un bailleur.

- Transmission familiale : le bien peut être transmis aux enfants, participant à la solidarité intergénérationnelle au cœur des valeurs maliennes.

Les contraintes sont réelles : accès difficile au crédit bancaire, apport initial conséquent, frais d’acquisition non négligeables et risques fonciers à bien gérer lors de l’achat.

Comparatif financier chiffré à Bamako

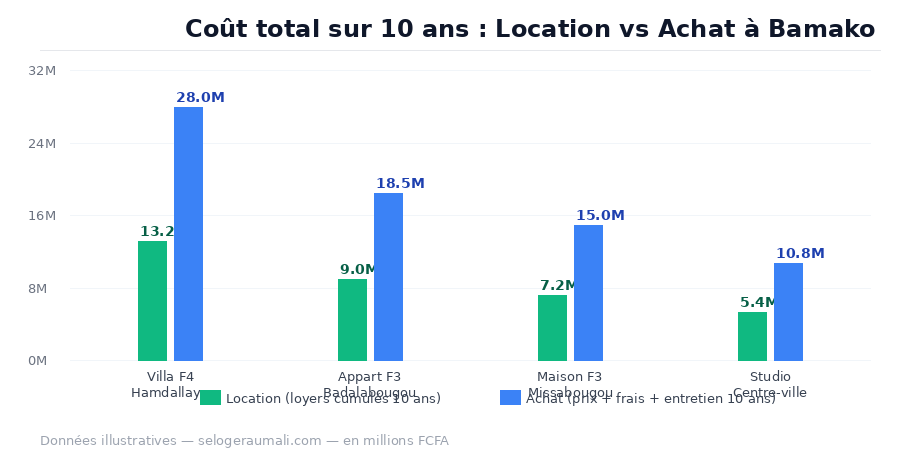

Prenons un exemple concret : une maison F3 dans le quartier Missabougou à Bamako.

- En location : loyer mensuel de 60 000 FCFA → soit 7,2 millions sur 10 ans, sans compter les révisions de loyer.

- En achat : prix d’acquisition 10 millions FCFA + frais notaire/enregistrement (~800 000 FCFA) + entretien estimé sur 10 ans (~4 millions) = environ 15 millions sur 10 ans. Mais au bout de 10 ans, vous possédez un actif d’une valeur supérieure au prix d’achat initial.

Le seuil de rentabilité de l’achat se situe généralement autour de 7 à 10 ans à Bamako : en dessous de cet horizon, louer est souvent moins coûteux à court terme. Au-delà, l’achat devient financièrement gagnant — surtout si les prix immobiliers continuent de progresser.

Cette règle varie selon les quartiers : dans les zones sous forte pression (ACI 2000, Hamdallaye), les prix d’achat sont élevés mais les loyers aussi — le seuil peut s’allonger à 12-15 ans. Dans les quartiers périphériques (Missabougou, Faladié), les prix restent accessibles et le retour sur investissement est plus rapide.

Quand louer est plus intelligent

La location s’impose clairement dans plusieurs situations :

- Vous n’êtes pas sûr de rester dans la même ville ou dans le même pays à moyen terme.

- Votre apport personnel est inférieur à 10-15 % du prix du bien visé — s’endetter à 100 % sans filet est risqué.

- Vous ciblez une zone dont vous n’êtes pas sûr : crise sécuritaire, urbanisme incertain, voisinage non stabilisé.

- Vous avez un projet professionnel à court terme (création d’entreprise, formation à l’étranger) qui mobilise votre épargne.

- Vous êtes jeune (moins de 30 ans) et les opportunités de votre vie ne sont pas encore fixées.

Quand acheter s’impose

L’achat devient la meilleure décision dans ces configurations :

- Vous avez un apport solide (30 % ou plus) et un revenu stable sur plusieurs années.

- Votre horizon à Bamako est long (10 ans et plus) : famille installée, activité ancrée localement.

- Vous souhaitez investir dans un bien locatif : la rentabilité brute à Bamako tourne entre 6 et 10 % par an selon le segment — un rendement attractif dans un contexte d’épargne bancaire quasi nulle.

- Vous avez accès à un crédit immobilier (BHM, BMS, BNDA) à des conditions raisonnables.

- Vous avez un projet familial structurant (mariage, enfants en âge scolaire) qui réclame stabilité et liberté d’aménagement.

Tableau de décision selon votre profil

Checklist avant de louer

- Vérifiez que le bailleur est bien le propriétaire légal (demandez le titre foncier ou l’attestation de propriété).

- Signez un contrat de bail écrit précisant le loyer, la durée et les conditions de révision.

- Faites un état des lieux contradictoire à l’entrée.

- Clarifiez qui prend en charge les charges (eau, électricité, gardiennage, taxe d’habitation).

Checklist avant d’acheter

- Exigez le titre foncier original — jamais un permis d’occuper ou une attestation villagoise seuls pour un achat définitif.

- Faites vérifier le titre par un notaire agréé au Mali avant tout versement.

- Faites réaliser un bornage par un géomètre assermenté pour confirmer les limites de la parcelle.

- Calculez les frais annexes : notaire, enregistrement, bornage, branchements — ils peuvent représenter 10 à 15 % du prix de vente.

Conclusion

Il n’existe pas de réponse universelle à la question « louer ou acheter au Mali ». La location est intelligente à court terme, pour les profils mobiles ou les budgets serrés. L’achat devient gagnant sur le long terme, dès lors qu’on reste suffisamment longtemps pour amortir les frais d’acquisition et profiter de la valorisation du bien.

Le marché immobilier bamakois offre encore des opportunités — des biens accessibles dans les quartiers périphériques et des rendements locatifs corrects pour les investisseurs. La clé est de s’informer, de bien vérifier les titres et de ne jamais se précipiter.

Prêt à explorer les annonces ? Consultez les offres de location et de vente sur selogeraumali.com et trouvez le bien qui correspond à votre projet.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}