Marché immobilier au Mali : comment l’instabilité sécuritaire redessine le paysage immobilier

Depuis 2012, le Mali vit au rythme d’une crise sécuritaire sans précédent dans son histoire moderne. Groupes armés dans le Nord, insécurité persistante dans les régions du Centre, et deux coups d’État successifs en 2020 et 2021 ont profondément reconfiguré le tissu économique et social du pays. Dans ce contexte, le marché immobilier malien n’est pas épargné : les dynamiques de prix, d’offre et de demande ont été bouleversées de façon durable. Comprendre ces transformations est aujourd’hui indispensable pour tout acheteur, vendeur ou investisseur qui souhaite naviguer ce marché en toute lucidité.

La fuite des capitaux et le retrait des acheteurs étrangers

L’une des premières conséquences visibles de l’instabilité sécuritaire sur l’immobilier malien est le recul brutal de la demande étrangère. Avant 2012, Bamako accueillait une communauté expatriée significative — diplomates, cadres d’ONG internationales, investisseurs régionaux — qui animait le segment haut de gamme du marché locatif et d’acquisition.

La dégradation sécuritaire a provoqué un exode progressif mais continu de ces profils. Les grandes organisations internationales ont soit réduit leurs effectifs, soit relocalisé leur personnel dans des zones jugées plus sûres. Les investisseurs privés étrangers, jadis attirés par le potentiel démographique du Mali et la rentabilité locative des villas de standing, ont suspendu leurs projets ou liquidé leurs actifs.

Résultat : le segment premium — villas sécurisées, appartements en résidence fermée, bureaux avec générateur — a vu sa demande chuter de façon structurelle. Les prix à la location dans les quartiers ACI 2000 et Hamdallaye ont certes résisté, portés par une demande locale de ménages aisés, mais le volume de transactions s’est contracté.

Bamako contre les régions : deux marchés, deux réalités

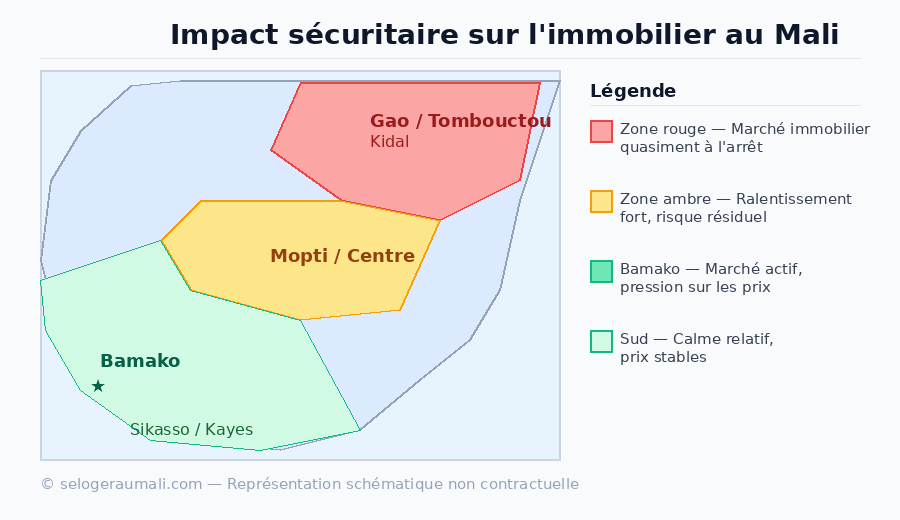

La fracture la plus marquante que révèle la crise est la divergence radicale entre Bamako et les régions. Le Mali est aujourd’hui, du point de vue immobilier, un pays à deux vitesses.

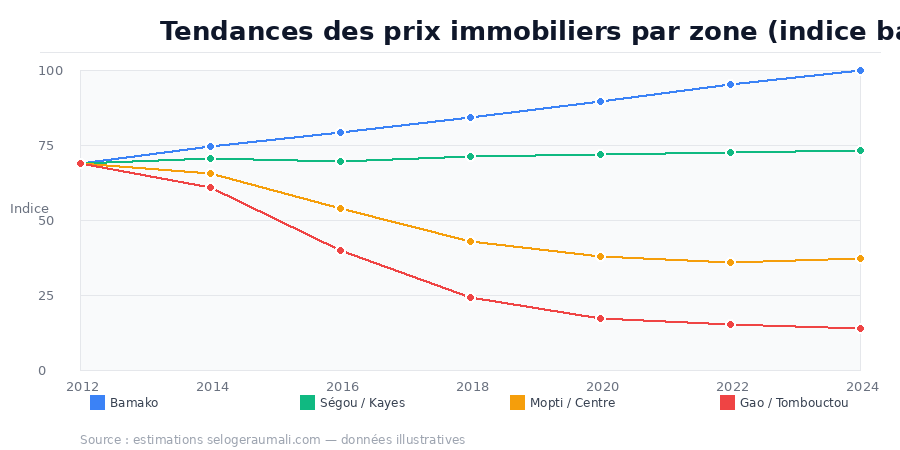

Dans les régions du Nord — Gao, Tombouctou, Kidal, Ménaka —, le marché immobilier est quasi à l’arrêt. Les propriétaires qui le peuvent ont fui vers la capitale, laissant derrière eux des biens que personne n’achète et que peu louent. Les rares transactions se font à des prix dérisoires : des parcelles qui valaient plusieurs millions de FCFA en 2012 ne trouvent pas preneur aujourd’hui même à une fraction de ce montant. L’accès aux matériaux de construction est difficile et coûteux, rendant toute nouvelle construction impraticable.

Dans les régions du Centre — Mopti, Djenné, Douentza, Bankass —, la situation est intermédiaire mais préoccupante. Le marché existe encore, porté par les résidents permanents qui n’ont pas les moyens de partir, mais les prix ont reculé de 30 à 50 % par rapport à leur niveau d’avant-crise. Les délais de vente se sont allongés considérablement.

Bamako, en revanche, fait figure d’exception remarquable. La capitale a absorbé plusieurs vagues de déplacés internes — des familles entières venues du Nord et du Centre qui ont gonflé la demande de logements. Cette pression démographique, combinée à une offre foncière contrainte par la géographie et la bureaucratie, a soutenu — voire propulsé — les prix dans certains quartiers. ACI 2000, Hamdallaye, Badalabougou, Lafiabougou : ces secteurs ont vu leurs valeurs immobilières progresser malgré un contexte national dégradé.

De nouvelles exigences de sécurisation des biens

La crise a profondément modifié les critères de choix des acheteurs et locataires, y compris à Bamako. Des éléments autrefois secondaires sont devenus des prérequis non négociables dans les annonces immobilières :

- Mur d’enceinte haut (minimum 2,5 m) avec portail métallique sécurisé

- Groupe électrogène ou panneau solaire pour l’autonomie énergétique

- Système de vidéosurveillance et éclairage extérieur automatique

- Gardien résidentiel ou appartenance à une résidence avec gardiennage mutualisé

- Accès à l’eau autonome (forage ou citerne) pour ne pas dépendre d’un réseau public aléatoire

Ces équipements, jadis réservés aux villas de luxe ou aux ambassades, sont désormais attendus dans le segment intermédiaire. Ils représentent un surcoût à la construction — estimé entre 15 et 25 % du budget total — mais constituent un avantage compétitif décisif à la revente ou à la location.

Les opportunités paradoxales d’un marché sous tension

Aussi contre-intuitif que cela puisse paraître, la crise sécuritaire a créé des niches d’opportunités réelles pour les investisseurs avertis.

Premièrement, la présence accrue des forces de sécurité maliennes et des missions internationales (MINUSMA jusqu’en 2023, puis d’autres dispositifs) a généré une demande locative soutenue pour des logements fonctionnels proches des camps et bases militaires. Ces locataires institutionnels, solvables et stables, offrent une visibilité rare dans un marché volatile.

Deuxièmement, les ONG humanitaires — qui ont intensifié leur présence dans les zones tampons autour des régions en crise — ont besoin de bureaux, d’entrepôts et de logements pour leur personnel national. Ces baux, souvent pluriannuels et libellés en FCFA avec indexation, constituent un profil de rendement attractif.

Troisièmement, pour les acquéreurs disposant d’un horizon long, certaines parcelles dans les villes secondaires calmes (Sikasso, Kayes, Koutiala) s’acquièrent aujourd’hui à des prix historiquement bas, avec un potentiel de revalorisation significatif dès que la situation sécuritaire s’améliorera.

Conseils pratiques pour acheter ou investir en période d’incertitude

Face à ce contexte complexe, quelques règles de prudence s’imposent :

- Prioriser Bamako et les villes du Sud (Sikasso, Kayes) pour tout investissement à vocation locative à court terme. La demande y est réelle et solvable.

- Vérifier le titre foncier avec rigueur : dans les zones perturbées, des litiges de propriété ont resurgi, certains propriétaires ayant quitté leur bien sans laisser de documentation claire. Toujours exiger le titre original et consulter un notaire malien agréé.

- Intégrer les coûts de sécurisation dans votre budget dès le départ : clôture, groupe électrogène, gardiennage — ce n’est plus une option mais une nécessité pour louer ou revendre dans de bonnes conditions.

- Éviter les zones grises géographiquement : certains quartiers périphériques de Bamako, proches des axes routiers vers le Nord, ont vu leur attractivité baisser. Renseignez-vous sur le voisinage et les accès avant de signer.

- Diversifier si possible : ne pas concentrer tout un patrimoine sur un seul bien ou une seule zone. La crise a montré que des situations jugées stables peuvent basculer rapidement.

Conclusion

Le marché immobilier malien est aujourd’hui résilient mais profondément inégal. Bamako reste une valeur refuge qui continue d’attirer capitaux et familles, tandis que les régions du Nord et du Centre traversent une dépression immobilière sans précédent. Entre les deux, des zones intermédiaires oscillent au gré des avancées et reculs sécuritaires.

Pour tout acheteur ou investisseur, la clé est l’information : comprendre les dynamiques locales, évaluer les risques avec lucidité et s’entourer de professionnels de confiance. Le potentiel du Mali reste intact sur le long terme — sa démographie, ses ressources et la résilience de sa population en témoignent.

Vous souhaitez trouver un bien adapté à votre situation ? Consultez les annonces immobilières sur selogeraumali.com — ventes, locations, terrains à Bamako et dans tout le Mali.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}